养老是未来每个人需要面对的,随着延迟退休的可能性逐渐增加,不少人想提前规划养老,实现提前退休,因此商业养老保险进入到大众视野,特别是增额终身寿险和养老金,那么我们来看下商业养老怎么买合适。

一、商业养老保险我们应该怎么买合适呢?

商业养老保险中的增额寿险和养老年金险是作为大多数人的首选,不少人会纠结选择增额寿险和养老年金险。其实这两类险种的区别在于:

1、领取方式不同

增额终身寿险是以现金价值为基础,通过减保,退部分现金价值来领取。什么时候领取,每次领取多少,在规定范围内可以由投保人自己灵活决定。

年金险是按照合同约定来给付保险金的,在指定的时间给付确定好的金额。比如约定在60岁每年可以领取一笔生存金。

2、领取时间不同

增额终身寿险是以现金价值为上限,来进行减保领取的,最终会领取完毕的。

年金险是按照被保险人生存为条件给付的,也就是活多久领多久。

二、通过实际案例来看下两类产品的方案对比

假设35岁A先生,为了避免延迟退休导致退休金缩水,考虑通过商业养老保险的方式来增加退休后的收入,保证晚年的幸福生活。

方案配置思路:

1、可以考虑每年拿出一笔资金投入长期储蓄产品,选择退休年龄进行领取,保障中老年退休后的生活质量。

2、长期储蓄产品,优先考虑增额终身寿险或者养老年金险,这两款共同特征是稳健增值,长期持有收益会增加。

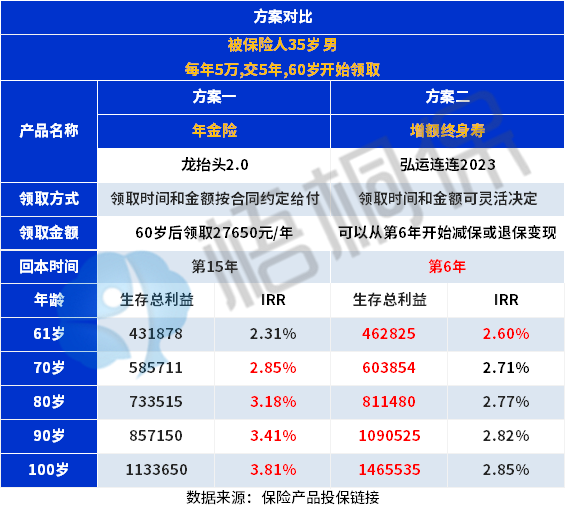

假设缴纳的方式依据年交5万,每年5万的方式进行缴纳。方案对比如下:

方案解读:

1、想要专款专用,做到强制储蓄

优先选择养老年金险龙抬头2.0,这类险种需要长期持有,可以选择从60岁开始领取,保证领取20年,可以领到55.3万元。按照每年领取2.76万左右养老金,这款产品的现金价值是持续到85岁,86岁时候现金价值为零,不能退保,但是若仍旧生存的话,可以一直接着领取年金。

2、想要随时领取的话

优先选择增额终身寿险-弘运连连2023,目前增额终身寿险是3.0%的预定利率了。这款增额终身寿险的前期现金价值增长快,在第6年就回本。若需要领取可以减保,这款增额终身寿险到60岁的时候,现金价值可以到44.93万元。可以减保领取,但是以现金价值为限,可以一直减保到80岁,到了81岁的时候无法减保,超过了减保上限,但是可以退保退1.92万元的现金价值,后续没有减保金额了。也可以直接退保,其退保到手的金额会更多。

三、需要留意的细节

无论是选择增额寿险还是养老年金险,注意事项主要包括以下两点:

1、无论是增额终身寿险还是年金险,首先需要关注的是保单本身的现金价值,也就是可以拿到的钱。除此之外,年金险还需要看领取到的钱。

2、长期储蓄类型的保险产品,在投保前期现金价值小于已交保费,无论是退保还是减保都会有一定的损失。

四、写在最后

在为自己提前规划养老,需要结合自己的实际情况以及预算来选择,毕竟每个人的实际情况不同,若不清楚怎么选择,可以联系专业的规划师来进行。