重疾险投保渠道多,无论是线上还是线下都推出了相应的保险产品,不少人在选择重疾险的时候会比较纠结,互联网线上重疾险的保障灵活,保费相对便宜,但是投保流程是通过线上进行的,线下传统渠道推出的重疾险,保障灵活性相对而言偏弱,储蓄性更强。我们来看下君龙龙安心和康宁保23对比,从这些方面来看。

主要内容:

1、君龙龙安心和康宁保23各自的基本信息介绍

2、君龙龙安心和康宁保23在投保规则、保障内容、产品类型方面的不同

3、留意常见轻症疾病定义、隐形分组以及保费不同

4、君龙龙安心和康宁保23各自优势介绍

一、基本信息介绍

君龙龙安心和康宁保23的基本信息:

二、君龙龙安心和康宁保23的不同之处

君龙龙安心和康宁保23的不同之处:

1、投保规则有不同

龙安心的投保年龄有区分A款和B款,A款的投保年龄最高是到50岁,B款的最高投保年龄是到45岁。康宁保23的投保年龄是0-55岁。

龙安心的保障期限有定期还有保终身的,其中定期保到65岁,长期保终身。而康宁保23仅仅是保终身,附加两全险,保到40岁或60岁。

2、保障内容方面有不同

龙安心的基础保障是只有重疾,轻症和中症责任是可选责任,投保人可以根据需求灵活选择,身故责任灵活搭配,可选保障主要是癌症多次赔和心脑特疾多赔,不限次数,这点在同类产品中还是少见的。

康宁保23是中国人寿承保的一款重疾险,可以附加两全保险,保到40岁或60岁,返还所交保费。作为一款返还型重疾险,体现了其储蓄功能。另外保障方面基础保障全面,覆盖了轻中重疾,中症赔付次数只有1次,相对龙安心赔付次数偏少,另外有专门6种特定重疾,额外赔50%保额。

3、产品类型不同

君龙龙安心是线上互联网保险销售平台投保的重疾险,通常情况互联网投保平台投保的重疾险,一般来说是消费型的,保终身的情况下,80岁之前的现金价值比较高,随着年限增加,现金价值会呈现下降的趋势。

康宁保2023是中国人寿承保的,线下传统保险公司的代理人投保的产品,保障终身,可以附加两全险,平安满期返还所交保费,具有储蓄功能。

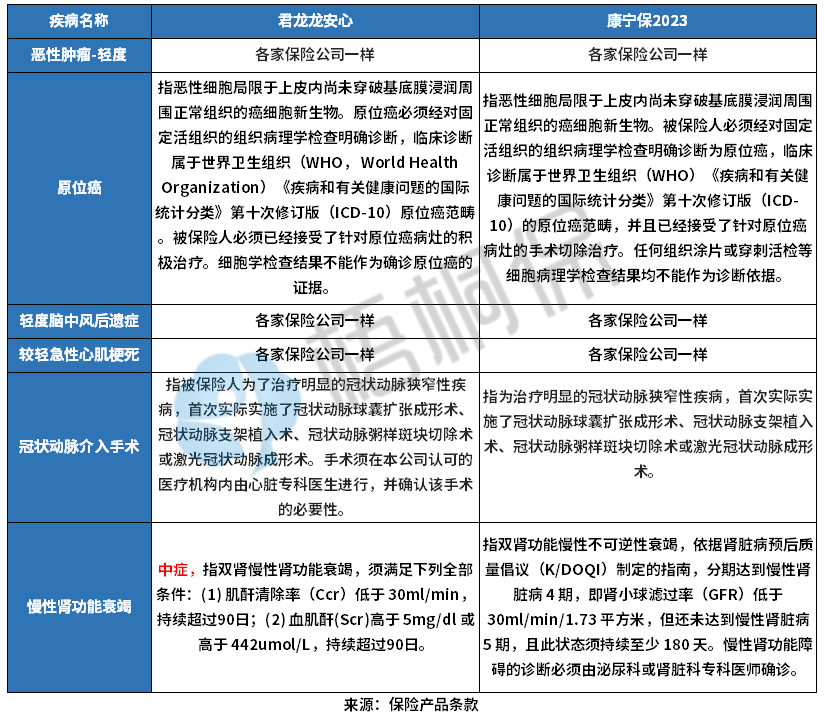

三、需要留意的细节

作为重疾险的君龙龙安心和康宁保23重疾险,需要留意的细节:

1、轻症疾病定义

重疾险的赔付是依据疾病定义进行的,我们来看下这两款产品的轻症疾病定义的区别:

从上述情况可以看出,龙安心疾病定义还是相对比较宽松的,比如慢性肾功能衰竭持续90天即可,赔付比例是依据中症赔付的,赔付更多;而国寿康宁保23相对来说严格,需要持续180天,按轻症给付。

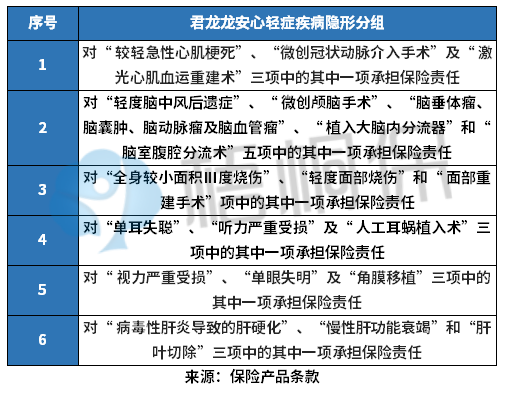

2、轻症疾病隐形分组

隐形分组,意味着赔了疾病A,就无法赔疾病B,龙安心有轻症隐形分组,而国寿的康宁保23没有隐形分组的情况,具体如下:

3、两款产品的保费不同

除了两款产品的保障外,君龙龙安心和康宁保23的保费有不同,具体如下:

从上图可以看出来,康宁保2023在不附加两全险的情况下,在20年交的情况下,保费相对来说偏贵。

四、君龙龙安心和康宁保23各自优势

龙安心的主要优势在于保障灵活,不仅保障期限灵活,可以定期保障,保费便宜,还可以保终身,保障内容方面中重疾是基础保障,可以根据需求灵活附加轻症、中症责任,癌症和心脑血管特定疾病多次赔付不限次数。

康宁保23的优势在于承保保险公司是大品牌公司,中国人寿作为保险业的龙头,网点分布广,另外基础保障完善,可以附加两全险,到期可以返还保费,可以满足不同需求的人。

好了,关于君龙龙安心和康宁保23对比就介绍到这里了,希望对大家有所帮助,若想要了解更多,可以联系专业的规划师解答。