增额终身寿险的收益性和灵活性,让不少人在储备养老金或教育金的时候,会将其列入选择之一,无论是线上还是线下的保险公司都推出了相应的产品,接下来了解下太保长相伴(传世版)和太平国强一号对比,怎么选?

和太平国强一号对比,怎么选?")

主要内容:

1、太保长相伴(传世版)和太平国强一号的基本信息介绍

2、两款产品在缴费期限、保障内容的不同以及减保规则的相同之处

3、太保长相伴(传世版)和太平国强一号的收益情况分析对比

一、基本信息介绍

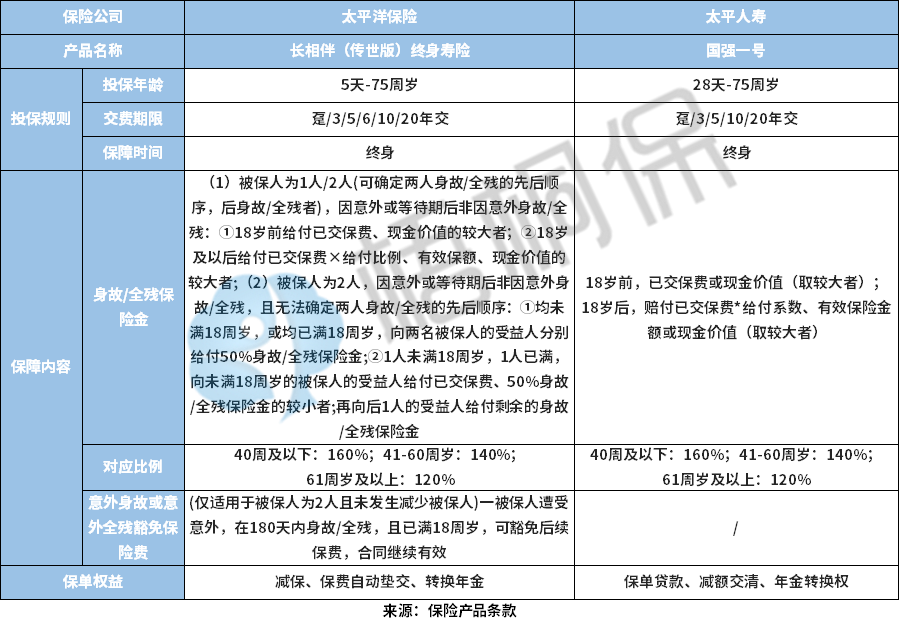

太保长相伴(传世版)和太平国强一号基本信息介绍:

二、两款产品的不同情况对比

同为增额终身寿险,太保长相伴(传世版)和太平国强一号不同之处:

1、缴费期限不同

太平国强一号和太保长相伴(传世版)两款产品的缴费期限有不同,其中太平国强一号的缴费期是趸交、3年交、5年交、10年交和20年交;而太保长相伴(传世版)的缴费期限是趸交、3年交、5年交、6年交、10年交和20年交。就是太保的有6年交,太平的没有6年交,

2、保障内容方面不同

同为增额终身寿险,太平国强一号和太保长相伴(传世版)的保障内容虽然都是提供的身故全残保障,但是具体的赔付规则有不同,其中国强一号没有双被保险人设置,而太保长相伴(传世版)有双被保险人的设置。

三、两款产品的相同之处

两款产品相同之处

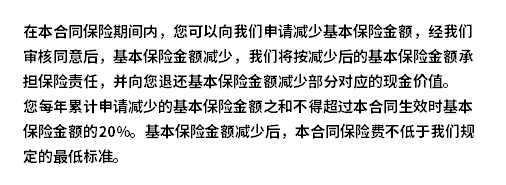

1、减保规则相同

太平国强一号和太保长相伴(传世版)的减保规则都是明确写入合同的,不会随意更改,具体如下:

太平国强一号的减保规则:

长相伴传世版的减保规则:

2、投保年龄相同

同为增额终身寿险,太平国强一号和长相伴传世版的投保年龄都是0-75岁,意味着高龄人群有购买空间。

四、两款产品的收益情况对比

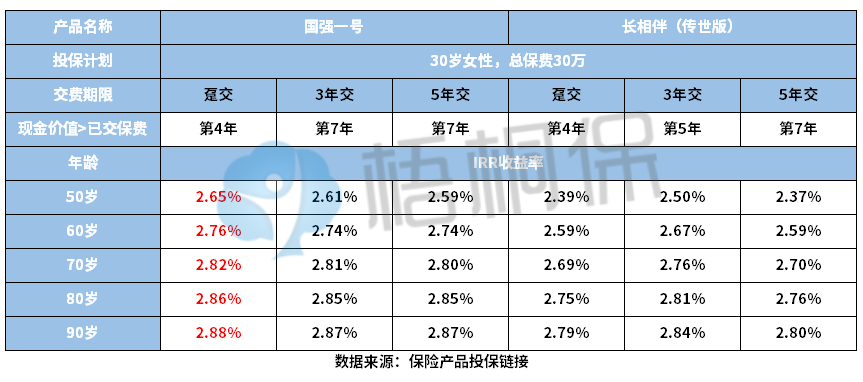

太平国强一号和长相伴传世版都是增额终身寿险,收益是通过现金价值来表现的,明确写入合同,提前锁定未来收益,我们先来看下这两款产品的收益对比:

通过一个例子“30岁女性,交5年,年交5万”来具体看下,从上面表格中可以看出来,在保单第7年的时候,现金价值超过了已交保费,从长期收益来看,太平国强一号的收益表现更高,从现金价值超过已交保费的时候,整体的收益表现比长相伴传世版的高,IRR在100岁的时候太保长相伴传世版的是2.83%,而太平国强一号的是2.89%。

不同缴费期下的收益情况对比:

从上面表格中,可以看出来国强一号是趸交的情况收益相对来说是最高的,国强一号缴费期对应的收益高于太保长相伴传世版,趸交的情况下,在90岁的时候,国强一号的IRR是2.88%,长相伴传世版的IRR是2.79%;3年交,国强一号是2.87%,长相安传世版的是2.84%;而5年交的情况是长相安传世版的比国强一号低。

从资金回笼速度来看,国强一号和长相伴传世版在趸交的情况下是第4年,实现了现金价值超过已交保费,而国强一号的3年交是第7年,长相伴传世版的是第5年,另外5年交的情况下,这两款产品都是在第7年实现的资金回笼。

好了,关于太平国强一号和太保长相伴传世版对比,怎么选?这个问题就介绍到这里了,若想要了解更多,联系专业的规划师解答。