分红型增额终身寿险本质是寿险,只是说带有分红,不过分红方式会有不同,分为现金分红和增额分红。分红利益是不确定的,传统型的增额终身寿险,利益体现在现金价值。我们来看下映山红3.0分红型和金越尊享23的对比,怎么选?。

主要内容:

1、映山红3.0分红型和金越尊享23的基本信息介绍

2、映山红3.0分红型和金越尊享23在投保年龄、减保规则、保障方面的对比

3、映山红3.0分红型和金越尊享23的收益情况对比

一、映山红3.0分红型和金越尊享23的基本信息介绍

映山红3.0分红型和金越尊享23同为寿险,只是映山红3.0分红型是带有分红的增额终身寿险,而金越尊享23是传统型的增额终身寿险,基本信息如下:

二、两款产品的不同之处和相同之处

映山红3.0分红型和金越尊享23不同之处,如下:

1、投保年龄不同

金越尊享23投保年龄最高是75岁,意味着在70-75岁的人可以投保。而爱心人寿映山红3.0分红型的最高投保年龄是65岁。

2、交费期限一致

金越尊享23的交费期限最长是20年交,而映山红3.0最长是10年交。

3、保障有一定不同

映山红3.0分红型和金越尊享23在被保险人设置方面不同,金越尊享23有双被保险人设置,映山红3.0没有双被保险人设置。

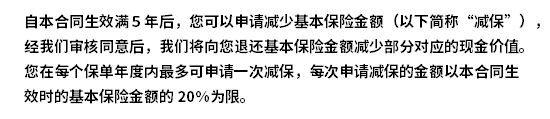

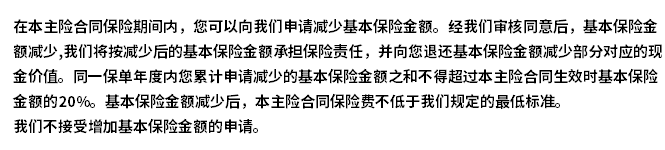

4、减保规则不同

映山红3.0分红型和金越尊享23的减保规则都是写入合同的,意味着不会随意变动,两款产品的规则不同。

映山红3.0分红型的减保规则:

金越尊享23的减保规则:

相同之处:

映山红3.0分红型都是增额终身寿险,其基础保障方面是没有太大的区别,提供的都是身故和高残/全残的保障。

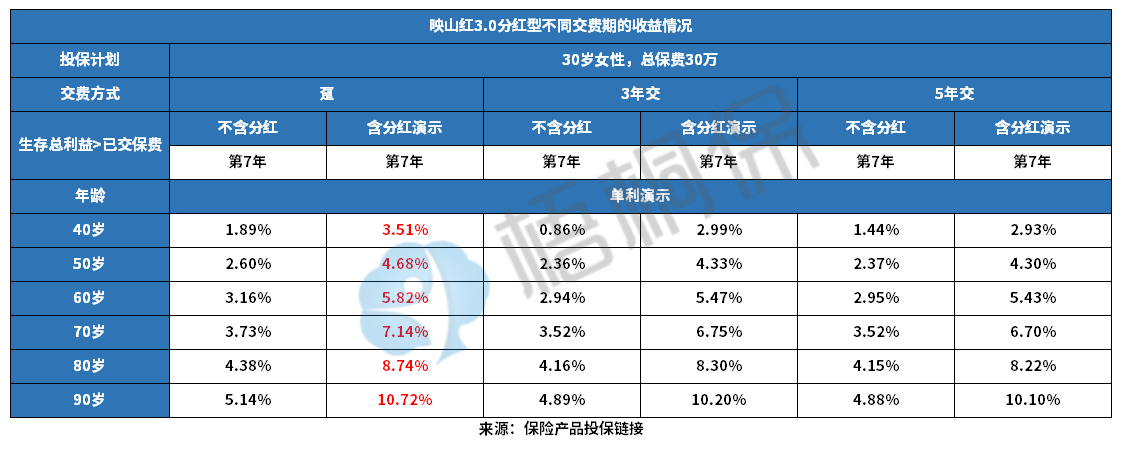

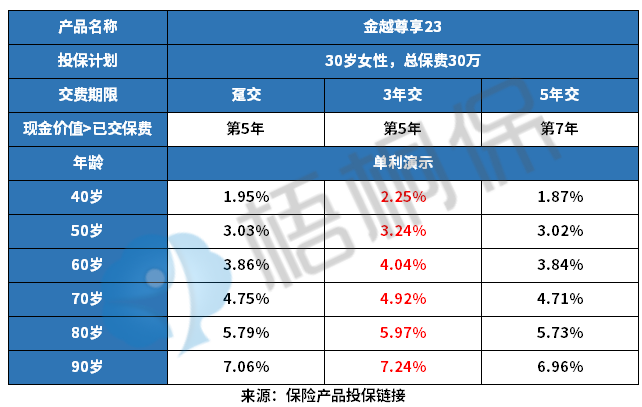

三、映山红3.0分红型和金越尊享23的收益对比

增额终身寿险的收益主要通过现金价值来看的,不过分红型的增额终身寿险还包含有分红利益演示,我们来看下映山红3.0分红型与金越尊享23收益情况对比,具体如下:

可以看出来映山红3.0分红型在不含分红的情况下和含有分红的情况下,资金回笼速度和金越尊享23是一致的。但是从长期收益来看,不含分红的情况下,可以看出来金越尊享23的表现更突出,在固定可以拿到的收益情况下,在90岁的时候,单利表现有6.96%,而映山红3.0不含分红的时候,90岁的单利是4.88%。而映山红3.0分红型的在有分红的情况下,收益表现是最高的,在90岁的时候单利表现有10.10%。

不同的缴费期限收益表现会有区别,这两款产品的表现如下:

映山红3.0分红型的收益表现:

金越尊享23的收益表现:

我们以“趸交、3年交、5年交”的情况为例,从上面图可以看出,映山红3.0分红型的资金回笼速度在不含分红的情况和含分红的情况下,都是第7年资金回笼的,而金越尊享23的资金回笼速度,在趸交和3年交的情况下是第5年资金回笼,相对更快。

从收益上来看,映山红分红型在趸交的情况下,无论是有分红还是没有分红,单利是最高的,到了90岁含分红的单利是10.72%,但是不含分红的单利是5.14%,而金越尊享23是传统增额终身寿险,在90岁的时候,3年交的情况下单利有7.24%,比映山红3.0分红型不含分红的时候更高点。

好了,关于映山红3.0分红型与金越尊享23的对比,就介绍到这里了,若想要了解更多,可以联系专业的规划师进行解答。