增额终身寿险的收益体现在现金价值,现金价值高低意味着增额终身寿险的高低,不少人因其险种的安全稳健性,可以用来储备养老金或教育金。接下来,我们来看下瑞众人寿大富翁3.0终身寿险和金玉满堂3.0对比,怎么选择?

主要内容:

1、瑞众人寿大富翁3.0终身寿险和金玉满堂3.0的基本信息介绍

2、瑞众人寿大富翁3.0终身寿险和金玉满堂3.0在投保年龄、保障权益、减保方面的不同

3、瑞众人寿大富翁3.0终身寿险和金玉满堂3.0的收益分析对比

一、瑞众人寿大富翁3.0终身寿险和金玉满堂3.0基本信息介绍

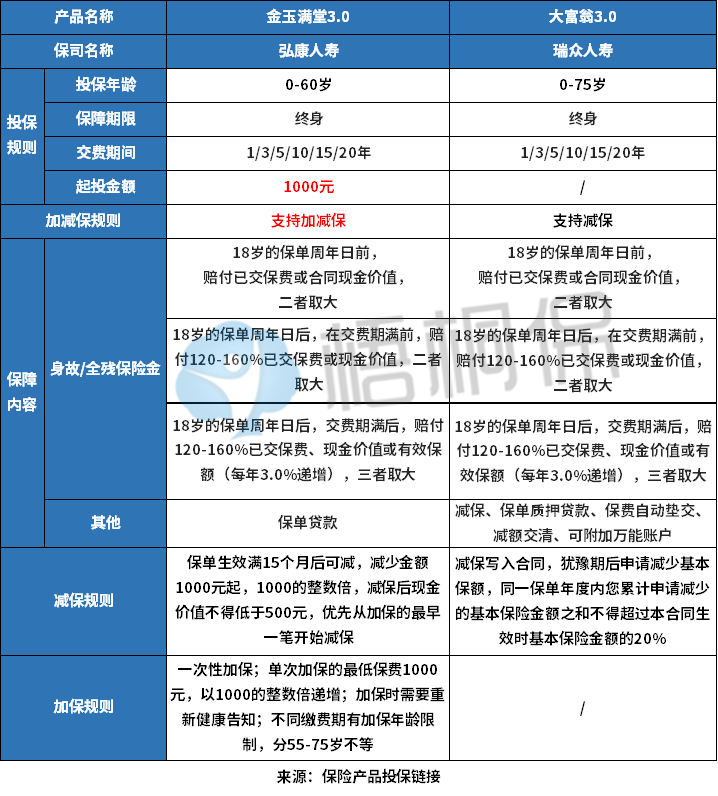

瑞众人寿大富翁3.0终身寿险和金玉满堂3.0都是增额终身寿险,这两款产品的基本信息如下:

二、瑞众人寿大富翁3.0终身寿险和金玉满堂3.0的对比

瑞众人寿大富翁3.0终身寿险和金玉满堂3.0的不同之处在于:

1、投保年龄不同

金玉满堂3.0的投保年龄最高是到60岁,而瑞众人寿大富翁3.0的投保年龄是到75岁,瑞众人寿大富翁3.0的投保年龄更广,对高龄人群更友好,60岁-75岁都可以买。

2、权益方面有区别

瑞众大富翁3.0可以通过附加万能账户,但是金玉满堂3.0没有万能账户可以附加,后续资金的增值方式仅靠时间增加而增值,若大富翁3.0附加万能账户,可以通过万能账户中追加资金,让收益增值。

3、资金灵活性方面不同

作为增额终身寿险,两款产品都可以减保,但是减保的规则不同。

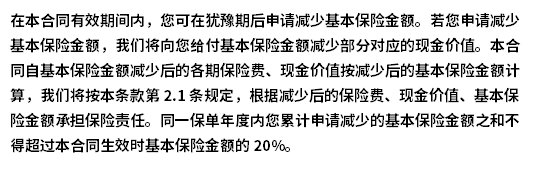

其中瑞众人寿大富翁3.0是不支持加保,但是减保规则是写入合同的,不会随意变化,条款规定如下:

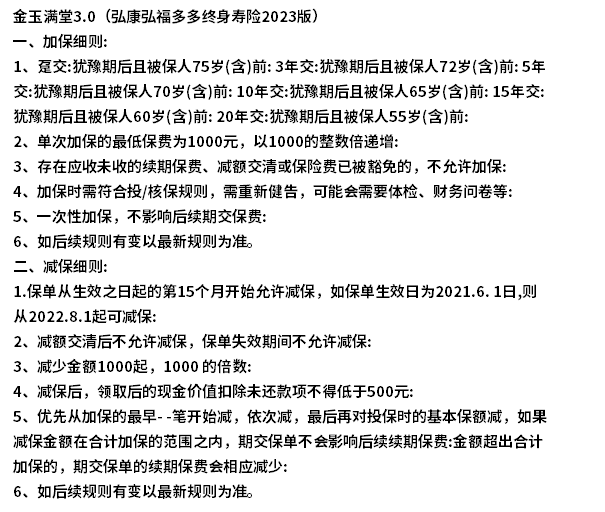

弘康金玉满堂3.0的减保规则没有写入合同,同时还支持加保,按照保全规则来进行的,后续保险公司可能会调整,具体规定如下:

两款产品相同之处:

瑞众人寿大富翁3.0和弘康人寿金玉满堂3.0都是增额终身寿险,其基本的保障方面是没有太大的区别,提供的都是身故和高残/全残的保障。

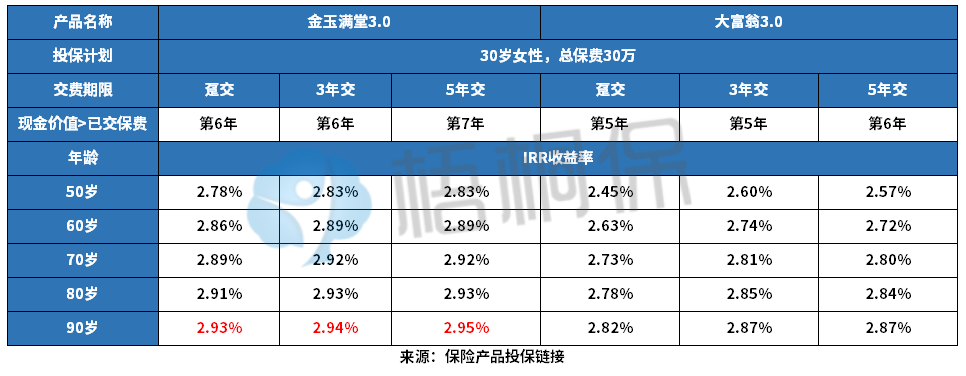

三、瑞众人寿大富翁3.0终身寿险和金玉满堂3.0的收益对比

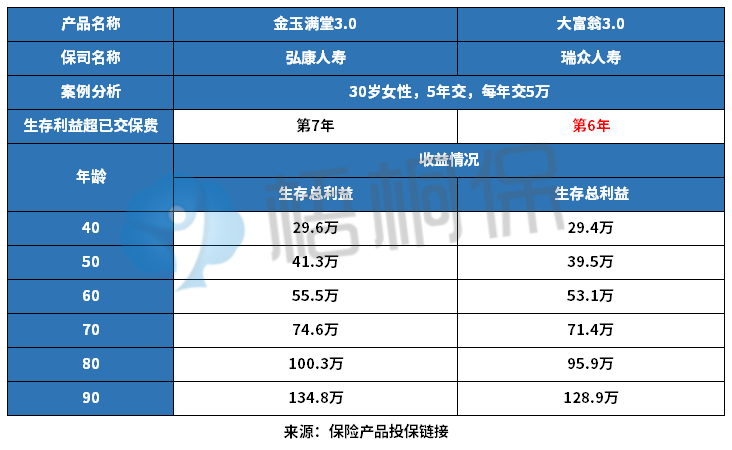

增额终身寿险的收益通过现金价值来体现,现金价值高低意味着增额终身寿险的收益不同,我们来看下瑞众人寿大富翁3.0终身寿险和金玉满堂3.0收益对比,具体如下:

可以看出大富翁3.0终身寿险资金回笼速度更快,在5年交的情况下,第6年就实现了资金回笼,但是金玉满堂3.0的现金价值超已交保费的情况是在第7年,资金回笼速度一般;另外,在长期收益方面,两款产品有较大的差别,弘康金玉满堂3.0的收益比瑞众人寿大富翁3.0要更高一点,到90岁的时候金玉满堂3.0的利益是134.8万,而大富翁3.0的生存总利益是128.9万。

另外,可以从不同的交费期来看下这两款产品的收益情况,如下:

以“趸交、3年交、5年交”为例子,在不同交费期的情况下,金玉满堂3.0的收益高于大富翁3.0,金玉满堂3.0在3年交的时候,到了90岁的IRR是2.94%,而瑞众人寿的大富翁3.0收益在3年交的情况下,年满90岁的时候irr是2.87%,在5年交的时候,90岁的时候IRR同样是2.87%,只是趸交的年龄段IRR稍低。

不过在现金价值超已交保费的时间方面,大富翁3.0的速度更快,趸交、3年交的时候在第5年的时候就已经实现了,5年交的时候在第6年的时候就已经实现了,而金玉满堂3.0的话在趸交、3年交的时候是第6年实现,而5年交的时候是第7年实现了。

好了,关于瑞众人寿大富翁3.0终身寿险和弘康人寿金玉满堂3.0的对比情况就介绍到这里了,若想要了解更多,可以联系专业的规划师进行解答。