重疾险是定额给付的保险,确诊重疾一次性赔付金使用没有限制,可以用来作为治疗金和弥补收入损失,成为了很多人在买保险的首选。重疾险保障期不同分为一年期和长期的,我们来看下一年期重疾险和长期重疾险对比,哪个好?通过有代表性的产品微医保重疾险(1年期)和超级玛丽9号来对比。

主要内容:

1、一年期的重疾险和长期的重疾险保障特点

2、微医保重疾险(1年期)和超级玛丽9号的基本信息介绍

3、两款产品在保障、疾病定义、保费方面的不同

4、预算有限,重疾险怎么买?

一、一年期的重疾险和长期的重疾险保障特点

一年期的重疾险和长期的重疾险虽然都是提供重疾保障,确诊大病按照合同约定赔钱,但是两者的区别在于:

1、保障期限不同:一个保1年,存在停售和涨价的风险,可能会因身体发生变化或者理赔没有办法续保。长期保障的保障期限长,有保30年、保70岁或保终身的,不用担心续保的问题。

2、保障范围不同:一年期重疾险大部分是只保重疾,轻症会作为可附加责任。而长期保障重疾险保障更全面一点,大部分会保轻中重疾。在特色保障内容方面,一年期的重疾险基本上没有,长期的会有额外赔、癌症津贴、高发类重疾多次赔等。

3、保费不同:一年期的重疾险保费价格是跟着年龄会上涨,续保不稳定,不能保证续保的;长期的重疾险保费是根据投保年龄来确定的,一旦投保,保费不会随意变动,但是保费会偏高一点。

接下来,我们通过两个代表性的产品来具体了解下。

二、微医保重疾险(1年期)和超级玛丽9号的基本信息介绍

微医保重疾险(1年期)和超级玛丽9号的基本信息介绍:

从上述图可以看出,微医保重疾险的投保年龄是0-65岁,而超级玛丽9号的投保年龄是0-55岁。两款产品的保障期限存在区别,微医保重疾险保1年,而超级玛丽9号是保到70岁或保终身。

三、微医保重疾险1年期和超级玛丽9号的不同之处

微医保重疾险1年期和超级玛丽9号不同之处在于:

1、保障方面不同

1年期的微医保重疾险的保障缺乏中症责任,主险只保重疾,轻症是额外附加的。保障内容有缺乏,除了有20种特定疾病保险金可选,没有其他高发类癌症的额外赔付。而超级玛丽9号的保障更全面,轻中重疾都有,且中症和轻症是多次赔付,另外特色保障有重疾多次赔、额外赔,对于癌症保障也比较充足。

2、豁免责任不同

豁免是人性化条款设计,一年期微医保重疾险没有被保险人豁免,毕竟确诊疾病赔付后,无法再次续保。而长期重疾险有被保险人豁免,一旦确诊轻中重疾,若还在交费期内确诊,可以享受保费豁免。

3、保费不同

一年期重疾险和长期重疾险的保费不同,一年期重疾保费会随着年龄增加而增加,长期重疾险一旦交费期完成后,后续不用在交费了,我们来看下这两款产品的保费对比:

可以看出选择30岁投保,超级玛丽9号到60岁就不用交了,但是微医保重疾险的保费需要一直交,一直到65岁,微医保重疾险的保费远高于超级玛丽9的保费。

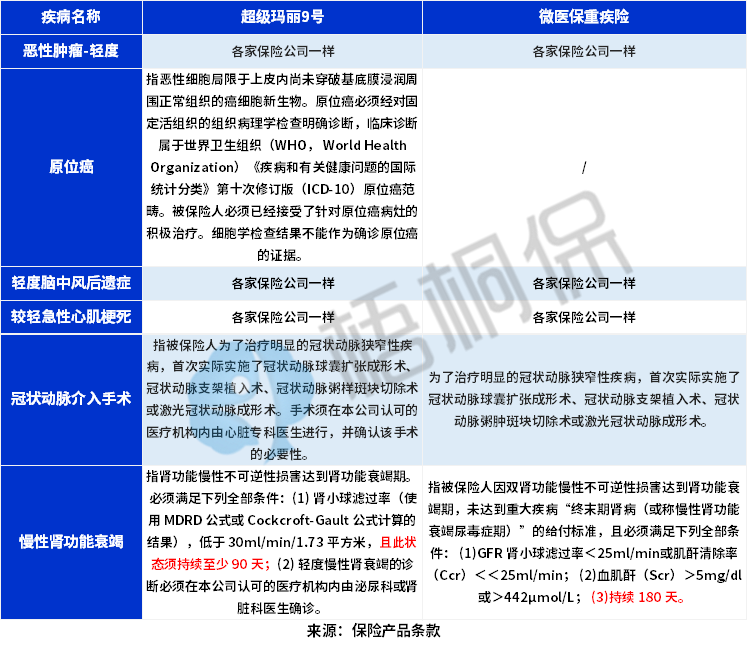

4、疾病定义方面不同

重疾险的赔付依据疾病进行的,特别是高发类疾病,我们来看下微医保重疾险和超级玛丽9号的重疾险高发疾病的不同:

可以看出来微医保重疾险1年期的,高发类轻症中不保原位癌,另外慢性肾功能衰竭的疾病定义较严格,需要持续180天,而超级玛丽9号是有原位癌保障,慢性肾功能衰竭的疾病定义宽松,只需要持续90天。

另外,我们来看下这两款产品在高发轻症疾病种类覆盖情况如下:

这两款产品有3类疾病是必保的,其他几款是根据保险公司理赔情况总结的,没有统一的划分,我们可以看到微医保重疾险1年期不保原位癌和慢性阻塞性肺病。

四、预算有限,重疾险怎么买?

若预算有限的话,投保重疾险的话,可以从保障期限、保障责任来进行选择。买重疾险是赔保额,在预算范围内尽可能将保额买高,保额太低了,作用不大。

因此可以保障期缩短,提高保障额度,比如保30年,保到70岁的定期期限。另外,保障责任选择核心的内容,附加的责任尽可能不选择,保障核心保障全面就可以了。

好了,关于一年期的重疾险和长期的重疾险对比就介绍到这里了,若想要了解更多,可以联系专业的规划师解答。