乳腺结节是女性群体中常见的一种疾病,通常情况下分级情况不同的话,保险核保要求不同,有的情况下可以正常买,但是有的情况下会除责承保,我们来看下乳腺结节怎么买保险?

一、乳腺结节怎么买保险?

乳腺结节的分级不同,保险公司的核保情况不同,一般情况下意外险和定期寿险对健康情况要求较低,基本上都是可以买的,只是重疾险和医疗险对于分级不同也会有区别。

1、已经手术

只要乳腺结节的病理结果是良性的,重疾险和医疗险基本上都是可以正常承保的。

2、没有手术

如果是乳腺结节是1-2级,重疾险基本可以正常承保的,医疗险是除外承保,如果结节是3级,重疾险和医疗险都是除外承保,结节为4级的话,恶性概率比较高,很少有合适的医疗险和重疾险可以承保。

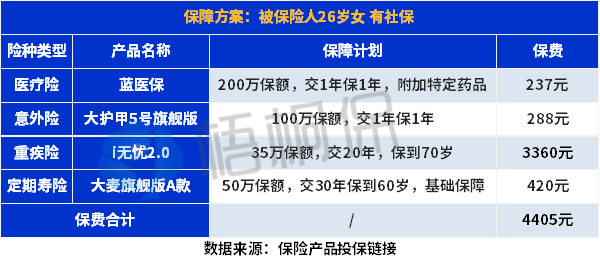

二、具体保险方案一览

若乳腺结节已经手术,病理结果为良性的话,以及乳腺结节在1-2级的情况下,买的保险可以这样搭配,通过一个例子来看下,比如26岁的女白领投保保险,尽量将保险选择完整。

具体的方案配置思路:

1、保障选择全面

26岁的年龄,基本上刚步入社会没有多久,为了避免大病带来的损失,严重拖后腿,选择保障的时候尽量选择全面点。重疾险、医疗险、意外险和定期寿险选择齐全。

2、配置意外和定寿可转移身故风险

意外险有意外身故一次性赔付,定期寿险的身故保障可叠加,配置齐全,防止发生风险导致家庭运转受影响。

3、医疗险转移大额医疗费带来风险

因意外、大病产生的治疗费用,可以通过百万医疗险报销,不限社保范围可报。

具体方案搭配:

方案分析:

1、基础保障全面

重疾35万保终身,定寿保至60岁,大病意外都有保

2、险种覆盖齐全

配齐重疾、意外、医疗、定寿等四大险种,保费一般,预算有限的情况下算保障比较足。

三、写在最后

有乳腺结节不是不能投保,而是需要看结节的分级,还需要结合保险产品的健康告知,一定得如实告知,若不清楚怎么投保?可以联系专业的规划师进行咨询和分析。