增额终身寿险有收益性和灵活性,体现在现金价值,随着时间增加而增长,但是带有红利,增加了不确定的收益,毕竟红利与公司经营状况相关,但是有红利的情况相对比保证收益来说可能可以获得比较高的收益,接下来,我们来看下京福宏运终身寿险(分红型)和一生中意(分红型)对比,有哪些不同?

和一生中意(分红型)对比,有哪些不同?")

主要内容:

1、京福宏运终身寿险(分红型)和一生中意(分红型)的基本信息介绍

2、京福宏运终身寿险(分红型)和一生中意(分红型)在起投门槛、分红方式的不同以及相同之处

3、京福宏运终身寿险(分红型)和一生中意(分红型)的收益分析对比

一、京福宏运终身寿险(分红型)和一生中意(分红型)的基本信息介绍

京福宏运终身寿险(分红型)和一生中意(分红型),这两款产品都是属于分红型增额终身寿险,其基本信息如下:

二、京福宏运终身寿险(分红型)和一生中意(分红型)的产品特点

京福宏运终身寿险(分红型)和一生中意(分红型)对比,两款产品的不同之处在于:

1、起投门槛不同

一生中意分红型的起投门槛是1万元起,而北京人寿的京福宏运终身寿险分红型的起投门槛是5万元起。

2、分红方式不同

一生中意分红型的分红是保额分红,相当于分红是用来增加保额;而京福宏运的分红是现金分红,可以领取,也可以累积生息等。

3、减保规则不同

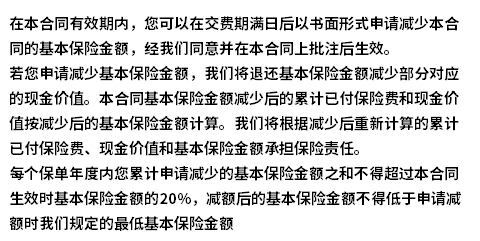

这两款分红型的终身寿险的减保规则写入合同了的,不会轻易改变。一生中意是合同有效期内就可以申请减保,但是京福宏运的需要满5年后才可以申请减保。

其中一生中意分红型的减保规则条款规定如下:

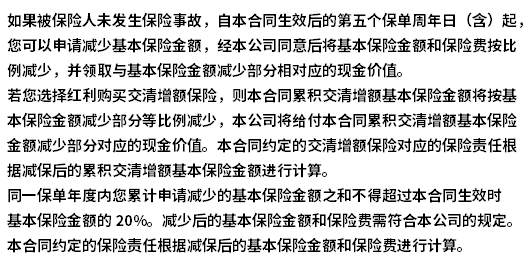

京福宏运的减保规则具体要求如下:

京福宏运终身寿险(分红型)和一生中意(分红型)的相同之处:

1、投保年龄相同

这两款产品的投保年龄是0-70岁,对于高龄人群友好,超过了60岁,到70岁都可以买。

2、交费期相同

这两款产品的交费期限最长是20年,可以分摊保费压力。

3、保障内容相同

京福宏运终身寿险(分红型)和一生中意(分红型)其保障方面是没有太大的区别,提供的都是身故和高残/全残的保障。

三、京福宏运终身寿险(分红型)和一生中意(分红型)的收益对比

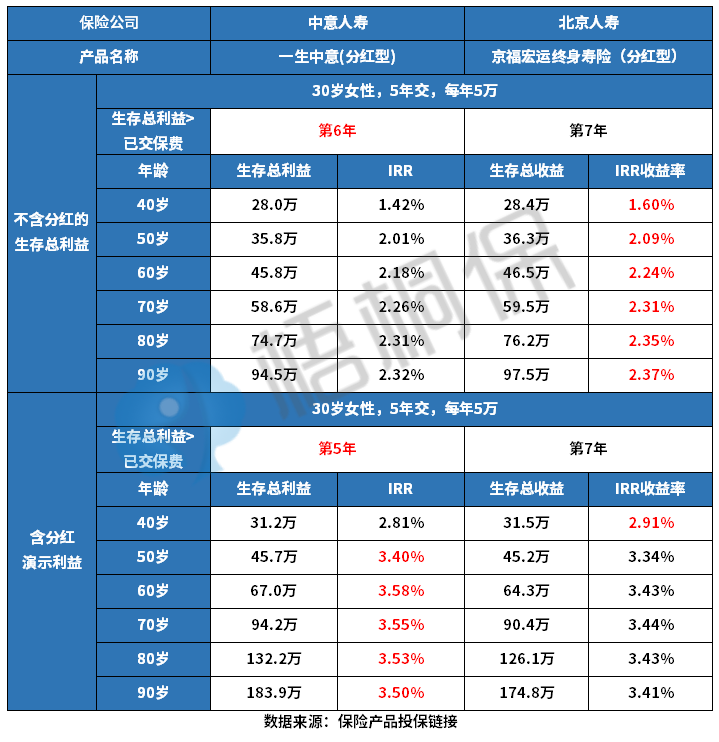

分红型终身寿险的收益是体现在现金价值的,另外还有红利,不过红利是不固定的,我们通过演示红利来看下京福宏运终身寿险(分红型)和一生中意(分红型)的收益情况对比,具体如下:

可以看出来一生中意分红型无论是含有红利还是不含红利,其资金回笼的速度是最快的,另外,不含红利的情况下,意味着保证收益的情况下,北京人寿的这款分红型终身寿险收益更高,若是含有分红的情况下,一生中意的收益表现更高。

在不同的交费期情况下,收益表现是不同的,如下:

以“趸交、3年交和5年交”为例子,在不同交费期的情况下,一生中意分红型在趸交和3年交的情况下,含有分红的情况下是,第4年就已经资金回笼了,相对来说在这3个交费期内,一生中意在趸交的情况下,有分红演示的情况下,收益相对更高些,若不含分红的情况下北京人寿的京福宏运的收益更高些。

好了,关于京福宏运终身寿险(分红型)和一生中意(分红型)对比,有哪些不同?这个问题就介绍到这里了,若想要了解更多,可以联系专业的规划师进行解答。