随着保险市场预定利率下调,保险公司产品纷纷更新,现在分红险又重新回到了大众的视野当中。中意人寿的一款一生中意分红险受到了大众的关注,我们来看下一生中意分红险优缺点,主要看这点。

主要内容:

1、一生中意分红险的基本信息介绍

2、一生中意分红险预期收益方面的优势和不足介绍

3、一生中意分红险保底收益和有分红收益情况介绍

4、一生中意分红型和其他产品的收益对比

一、一生中意分红险的基本信息介绍

分红险重新回归大众的视野,分红险含有分红,红利是保证的,在每个会计年度结束后,将上一会计年度这类分红险的可分配盈余,依据一定的比例按现金或保额分红来分配,这个就一定的不确定性。

接下来我们来了解下中意人寿的这款分红险,一生中意分红险的基本信息,具体如下:

二、一生中意分红险的优缺点介绍

了解一款产品表现如何,可以从其产品的优缺点来考虑。我们来看下,一生中意分红险的优点是:

1、最高70岁可投

一生中意分红险最高是70岁可投,覆盖人群广泛,可以满足高龄老人对于理财养老的需求。

2、保单权益丰富可选

一生中意分红险的保单权益丰富,有减保、减额交清、保单贷款、第二投保人和隔代投保,还可以搭配万能账户,另外增值服务可以实现年金转换权、保险金信托等。

比如减保可以让资金灵活使用,当有资金需求的时候,可以申请减保领取部分出来,没有领取的可以继续在保单中增值。第二投保人可以在第一投保人发生事故的时候,将保单所有权给第二投保人,避免后续因资金的归属发生纠纷。隔代投保是可以由祖辈给孙辈投保,实现资产定向传承。

附加万能账户,只需要保费达到一定要求,可以附加保底利率是2%的万能账户,让资金可以二次增值。

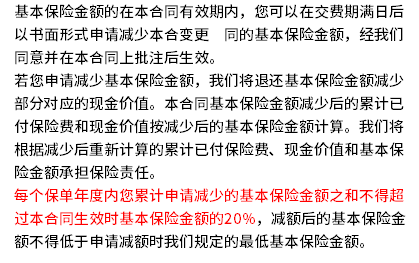

3、减保明确写入合同不会随意变换

一生中意分红险的减保明确写入了合同,不会随意的变动,具体如下:

4、有分红情况下,预期收益高

这款产品在有分红的情况下,预期收益高,另外这款产品前期现金价值高,没有分红的情况下三年交大概是第6年资金回笼,有分红的情况下,资金回笼是第4年,现金价值高,退保到手的钱就多。

相对不足之处:

1、分红不确定

这款产品的分红是不确定的,若分红高,预期收益就会表现好,若分红少,收益不一定会有那么高。这点是需要注意的,无法保证的。

三、一生中意的收益分析

一生中意分红险的收益有分为两种形式来展示,一种是不含分红的保底收益情况,另外一种是预期收益,就是含有演示分红的情况下收益情况,具体如下:

从表格中可以看到,不含分红的生存总利益,也就是保证收益情况是在第6年的时候资金回笼,3年交在第6年就可以回笼,表现还是可以的。在有分红的情况下,这款产品的资金回笼速度是第4年,回笼速度更快。

从长期收益来看,这款产品在含有分红的情况下,这款产品的IRR收益在100岁可以达到有3.43%,比不含分红的情况下的收益会更高。

四、与同类产品的收益对比

一生中意分红险的收益有特色,有分红,只是这个红利无法保证,我们来看下与其他热门的储蓄险对比:

从上面表格中可以看出,包含了普通的增额终身寿险产品,还有两全保险以及分红险。

整体看来一生中意分红险,在含有分红的情况下,资金回笼的速度还是很快的,第5年就已经回笼了。从长期收益来看,含有演示分红的,到90岁的IRR可以有3.5%。表现还不错。

只是一生中意分红险不含分红的话,从资金回笼速度来看,在第六年的样子,在同类产品中是不算突出的,有的产品资金回笼在第5年就可以了,另外的话,从长期收益来看,IRR表现也比不上传统的增额终身寿险,其增多多5号到90岁有2.96%的IRR,而一生中意仅是2.32%。只是说一生中意有这个分红不保证而已。

好了,关于一生中意分红险优缺点就介绍到这里了,希望对大家有帮助。若想要了解更多,可以联系专业的规划师解答。