重疾险是确诊即赔,保险理赔金使用不限制,可以用来作为治疗费、康复费,还可以弥补收入损失。信泰人寿旗下的产品热度还是很高的,目前旗下的一款完美人生2024一上市就受到了众多的欢迎,我们来看下信泰完美人生2024优缺点。

主要内容:

1、信泰完美人生2024的基本信息介绍

2、信泰完美人生2024的优缺点分析

3、信泰完美人生2024保费情况介绍

4、信泰完美人生2024和同类产品对比

一、信泰完美人生2024的基本信息介绍

完美人生2024是信泰人寿承保的一款重疾险,通过下面表格来看下这款产品的保障内容:

从上面表格中可以看到,完美人生2024这款重疾险产品的保障期限只有保终身,最高保额有100万,保障内容分为基础保障和可选责任。

二、信泰完美人生2024优缺点分析

了解一款保险产品,可以从其优缺点开始介绍,我们先来看下信泰完美人生2024的优点:

1、投保年龄最高60岁可投,保额高

这款完美人生2024的投保年龄是最高60岁可投,另外保障额度最高可以买到100万,保额高可以让保障更充分,毕竟重疾的赔付是依据

2、保障全面,成人少儿都可保

完美人生2024的重疾保障全面,成人少儿都可保,基础保障是覆盖了120种重疾赔1次,50种轻症赔30%保额,25种中症赔到60%保额。重疾赔完后,非同组轻中症保障是有效的,亮点在于中间是无间隔期,不少产品有90天的间隔。自带的少儿保障,包含了少儿特疾和罕见病,在18岁前确诊分别可额外赔到100%和200%。

3、可选责任灵活,重疾叠加赔付高

完美人生2024基础保障之外,可选保障选择多,有重大疾病额外保险金、重疾二次赔以及特定重疾扩展金(心脑血管和癌症)和身故高残保险金,不同的人可以根据需求选择。其中重疾额外赔的年龄是80岁前首次确诊,可以赔到双倍保额,重疾赔付力度高。

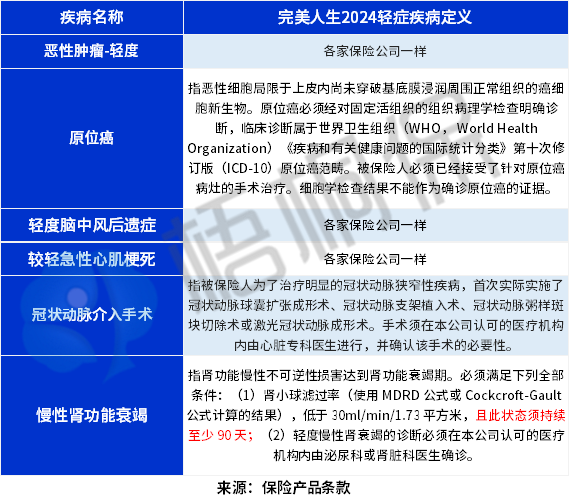

4、轻症疾病定义宽松

重疾险的赔付依据疾病定义,对于高发类的疾病,特别是6大高发重疾所对应的轻症疾病定义,我们具体来看下完美人生2024的轻症疾病定义情况:

从上面表格中可以看出来,这款产品原位癌的要求是需要接受了手术治疗,而慢性肾功能衰竭的定义是需要持续90天,相对持续180天的来说还是比较宽松的。

不足之处:

1、少儿特定疾病种类少且有年龄限制

完美人生2024虽然有少儿特定疾病,但是少儿特疾只有10种,如白血病、恶性淋巴瘤、神经母细胞瘤、肾母细胞瘤、脑恶性肿瘤、严重脑炎后遗症或严重脑膜炎后遗症、重型再生障碍性贫血、严重心肌病、脊髓灰质炎和骨生长不全症。

少儿罕见病有5种,如艾森门格综合征、严重多发性硬化、婴儿进行性脊肌萎缩症、脑型疟疾和脊髓血管病后遗症。

赔付时限是要求在18岁前确诊才赔的。而专门的少儿重疾险的少儿特定疾病覆盖更广,高达20种少儿特疾,赔付时限是依据保障期限来的,并没规定非得18岁前。

2、轻症有隐形分组

完美人生2024的轻症有隐形分组,具体分组如下:

这款产品有轻症隐形分组,意味着赔了其中一项,另外的几项责任就不承担责任的了。

三、信泰完美人生2024的保费介绍

一款保险产品的保费是被大众所关注的,我们来看下信泰完美人生2024的保费,如下:

四、完美人生2024与同类产品对比

从上面表格中可以看出来,

1、这几款保险产品在保障期限有不同,其中完美人生2024和小红花致夏版是保终身的产品,而超级玛丽9号和i无忧2.0的保障期限是可以定期保到70岁或保终身。

2、这几款产品的基础保障其实大同小异,但是在疾病额外赔,也就是疾病叠加可赔方面有不同,完美人生2024主要是在80岁前重疾叠加双倍赔,而其他几款是60岁前重疾叠加赔;在可额外赔的疾病方面,完美人生2024只有重疾,而超级玛丽9号是重疾和中症,小红花致夏版和i无忧2.0是轻中重疾叠加赔。

另外,信泰完美人生2024是自带了少儿特定疾病和少儿罕见病的赔付,兼顾有少儿重疾的保障,其他几款并没有,这点是完美人生2024保的比较全的,成人和少儿保障都包含。

好了,关于完美人生2024优缺点分析就介绍到这里了,若想要了解更多,可以联系专业的规划师解答。